Зміст

01

Від кризового імпорту до системного відновлення: обсяг імпорту

02

Структура імпорту України за типами товарів (2022–2025): Intermediate, Capital і Consumer goods

03

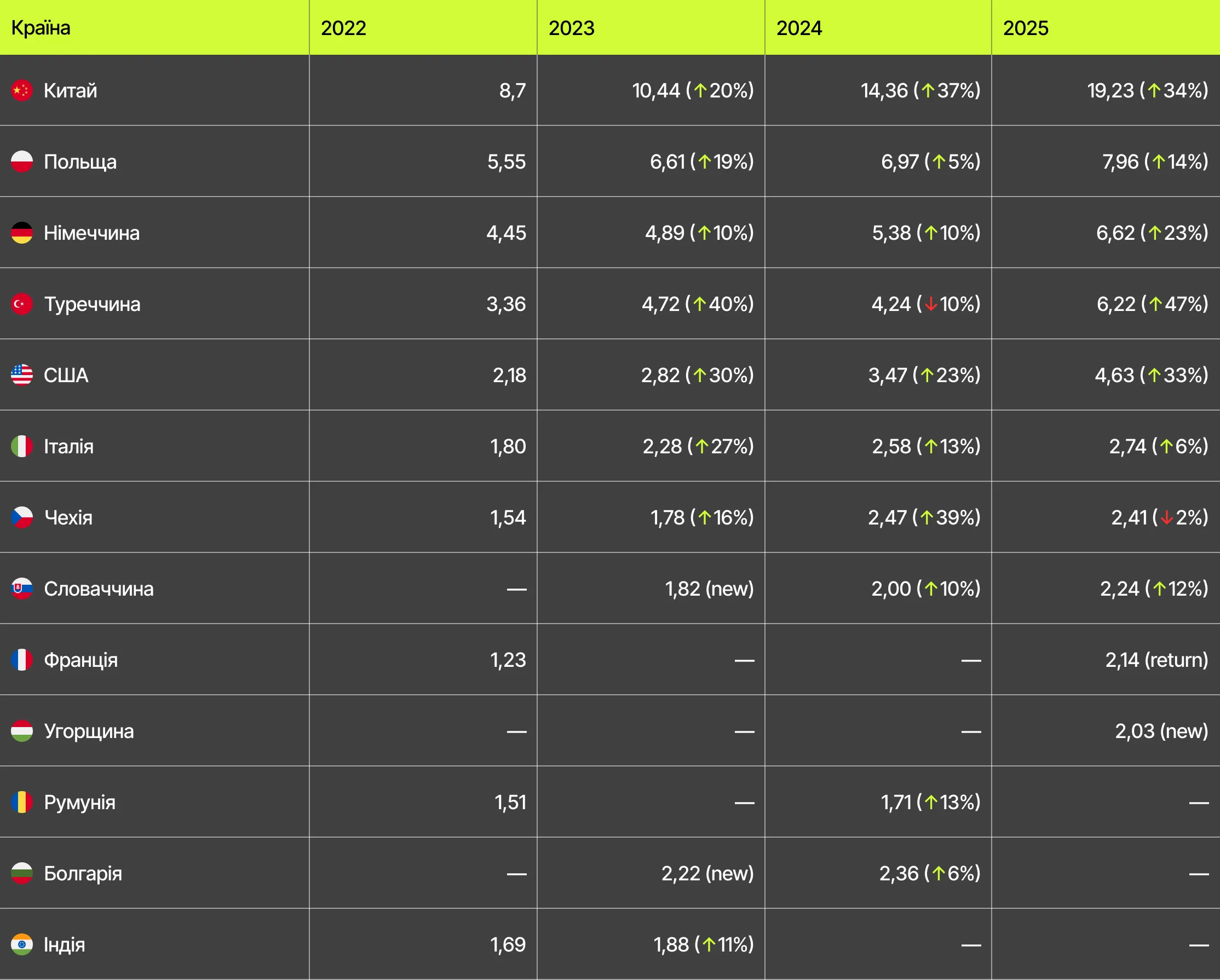

Товарна структура імпорту: динаміка імпорту та рейтинг країн і категорій товарів за роками

04

Енергетична безпека, засоби виробництва, споживчий Hi-Tech. Які імпортні товари фінансує Done

05

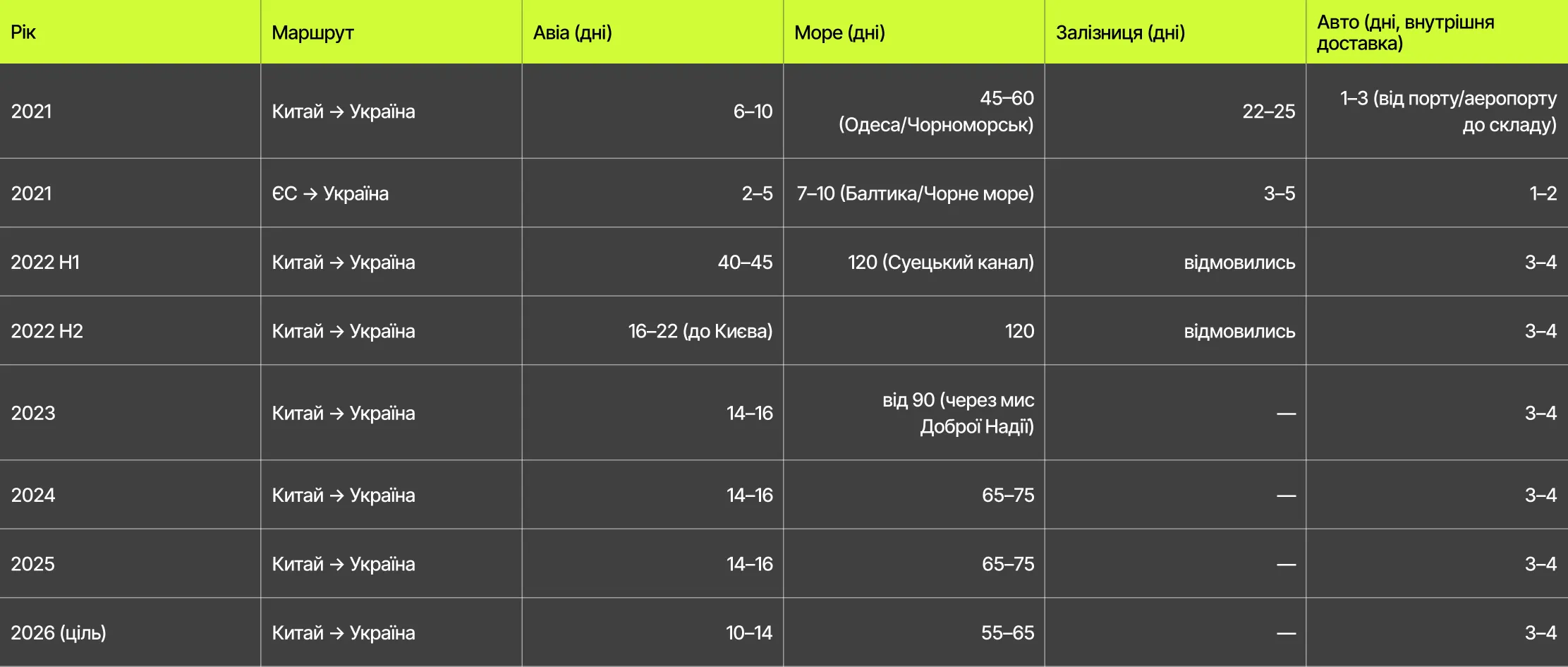

Середня тривалість доставки від UTEC Logistics

06

Як війна та руйнування змінили імпорт

07

Ключові категорії імпорту: електроніка, засоби енергонезалежності, будівництво, обладнання, техніка й транспорт

08

Які імпортні продукти купує споживач

09

Ритейл під час війни: електроніка, дрогері, аптеки, паливо, мода і продуктовий ритейл

10

Імпорт комплектуючих і локальна збірка

11

Локалізація виробництв

12

Як програма «Зроблено в Україні» вплинула на імпортозаміщення. Дані Мінекономіки

13

Географічна реконфігурація ритейлу

14

Чи можуть інші країни Азії замінити Китай на ринку імпорту

15

Логістика та ринок праці

16

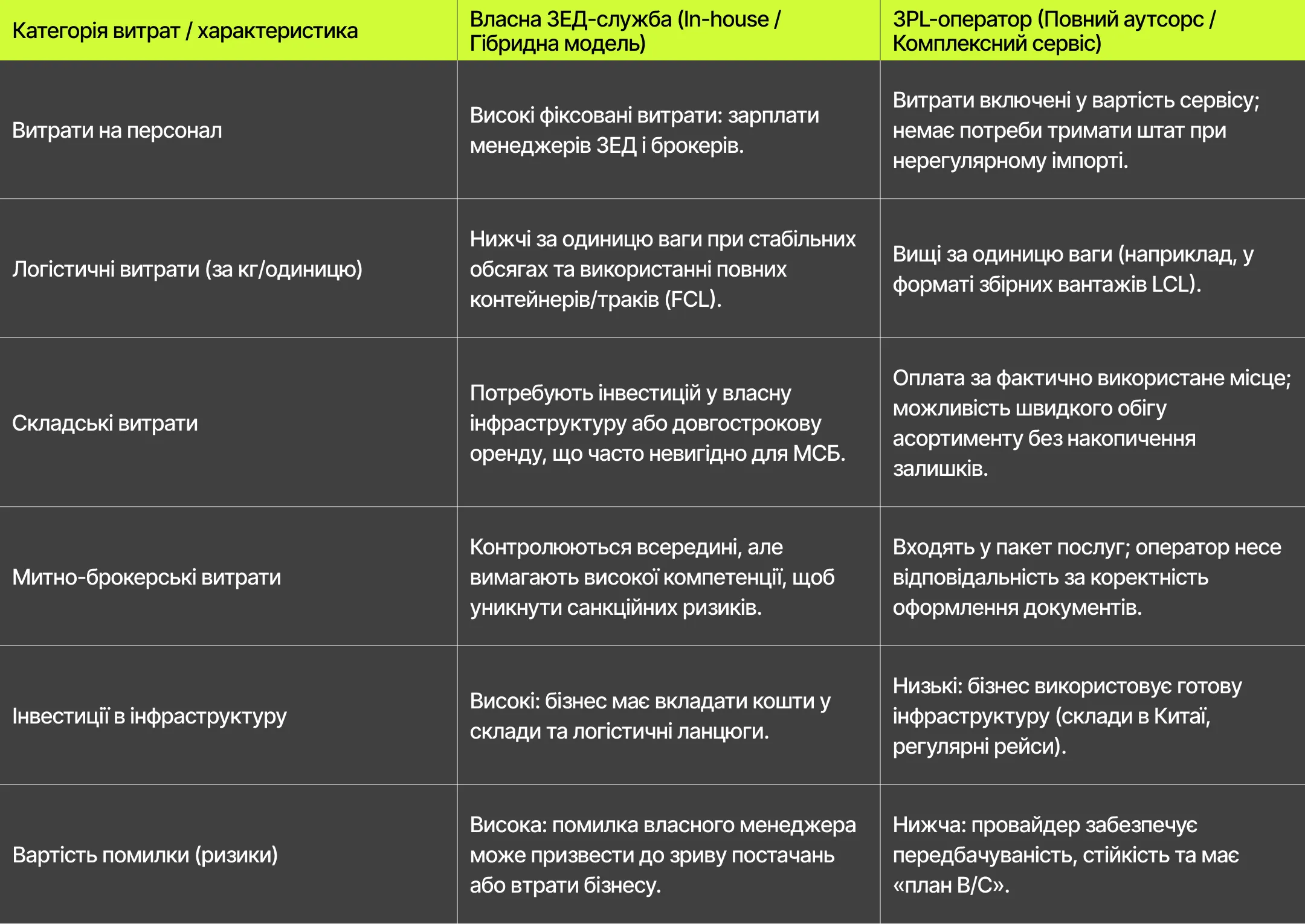

Чому МСБ йде до логістичних операторів: власна ЗЕД-служба vs 3PL-оператор

17

Зберігання на складах

18

Як підготувати свій бізнес до залучення торгового фінансування. Чекліст для МСБ

19

Як бізнесу працювати з імпортом у стрес-сценарії. Рекомендації та прогнози